Канадский доллар в паре с американской валютой в пятницу достиг полугодового ценового пика 1,3560, однако развить северный тренд у быков пары usd/cad не получилось. Слабость гринбека, а также неплохие данные по росту ВВП Канады вернули пару в область 34-й фигуры, то есть в диапазон 1,3480-1,3520, в рамках которого цена колебалась на протяжении всей прошедшей недели.

На этой неделе наиболее важная статистика из Канады придёт лишь в пятницу – наряду с Нонфармами мы узнаем данные по росту канадского рынка труда. Поэтому теперь, как минимум до конца торговой пятидневки, «луни» будет следовать за гринбеком, который в свою очередь переживает не лучшие времена. Реагируя на динамику трежерис, американский доллар признал свою уязвимость перед событиями внешнего фундаментального фона в контексте последних решений Трампа. В понедельник доходность 10-летних государственных облигаций продолжила снижаться, обновив на старте торгов минимум 2,121, – на этом уровне показатель был в последний раз в августе 2017 года (для сравнения: осенью прошлого года доходность была на своих пиковых значениях, в области 3,220). Долговой рынок отражает общие настроения трейдеров, которые рассматривают облигации как «тихую гавань», скупая их в качестве безопасных инструментов. Такая динамика привела к достаточному стремительному спаду доходности трежерис, а на промежутке до 15 лет кривая доходностей инвертирована.

Кривая доходности американских гособлигаций со сроками 3 месяца и 10 лет была инвертирована ещё в конце марте, впервые с 2007 года, то есть перед началом глобального финансового кризиса. На прошлой неделе рынок снова запаниковал «благодаря» сигналам надвигающейся рецессии и разгорающегося торгового конфликта США не только с Китаем, но и с Мексикой. Кроме того, на прошлой неделе стало известно, что Вашингтон может испортить отношения и с другим крупным торговым партнёром – Индией. Белый дом пригрозил, что лишит эту страну статуса государства с развивающейся экономикой. После этого Индия не сможет беспошлинно экспортировать в Штаты более двух тысяч товарных позиций. Перспектива ведения торговой войны на «три фронта» беспокоит трейдеров, причём не только валютного рынка – фондовый рынок также закрыл торговую неделю существенным снижением. Некоторые эксперты предупреждают, что в ближайшее время может произойти обвал фондовых индексов, после чего Федрезерв вынужден будет смягчить условия монетарной политики (чему Белый дом, к слову, будет только рад).

В таких условиях доллар США не может выступать в качестве защитного актива, хотя ранее, в периоды глобальной напряжённости, гринбек «снимал сливки», пользуясь повышенным спросом. Но ожидаемый обвал американского фондового рынка с последующей реакцией ФРС (в виде снижения ставки на 25 базисных пунктов) делает доллар достаточно уязвимым.

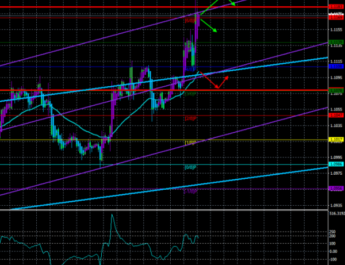

Долларовые пары по-разному реагируют на сложившуюся ситуацию. Пара евро-доллар «позволила» себе коррекционный рост, пара фунт-доллар практически осталась на месте, а доллар-иена рухнула к годовым минимумам. Канадский доллар в паре с гринбеком реагирует на происходящее скромно: проблемы американской валюты, во-первых, позволили погасить северный импульс usd/cad, а во-вторых, спровоцировали коррекционное снижение цены до отметки 1,3490. Ближайший уровень поддержки пары находится на отметке 1,3460 – в этой ценовой точке линия ББ совпадает с линиями Tenkan-sen и Kijun-sen на дневном графике. Следующий уровень поддержки – 1,3400 (нижняя линия Bollinger Bands, совпадающая с верхней границей облака Kumo на том же таймфрейме). Уровнем сопротивления выступает ценовой максимум года 1,3560. Другими словами, до конца недели пара, вероятнее всего, будет колебаться в диапазоне 1,3460(00)–1,3560, следуя прежде всего за американским долларом.

Собственных аргументов для существенного роста (или же снижения) у канадца нет. Банк Канады оставил противоречивое впечатление по итогам майского заседания. С одной стороны, регулятор заявил, что спад канадской экономики носит характер временного явления. Стивен Полоз отметил рост потребительских расходов и положительные тенденции в сфере экспорта. Также он акцентировал внимание на рост рынка труда и уровня средней заработной платы. С другой стороны, Полоз подчеркнул, что риски со стороны мировой торговли усилились, как и усилилось напряжение между Канадой и США.

Неопределённые перспективы роста мировой экономики являются центральной проблемой для ЦБ, поэтому глава регулятора не стал обнадёживать рынок «ястребиными» намерениями. В целом Банк Канады и дальше будет занимать выжидательную позицию, тогда как перспективы монетарной политики будут зависеть от поступающих данных. По общим ожиданиям регулятора, ключевые макроэкономические индикаторы Канады продемонстрируют положительную динамику во второй половине этого года. Буквально через день после майского заседания в Канаде опубликовали данные по росту экономики страны. Они оказались лучше ожиданий: в месячном выражении показатель ВВП вырос до 0,5% (лучший результат с мая прошлого года), в годовом выражении – до 1,3%. Также выросли и другие, не менее важные индикаторы: например, индекс цен на сырье подскочил сразу до 5,6% (многолетний максимум), индекс цен производителей – до 0,8%, оказавшись лучше прогнозов.

Таким образом, макроэкономическая статистика позволяет канадцу «держаться на плаву», однако события внешнего фундаментального фона оказывают давление на «луни», поэтому динамика usd/cad будет определяться американскими событиями, а также поведением американского доллара.

Материал предоставлен компанией InstaForex — www.instaforex.com

Регистрация