Если ФРС делает продолжительную паузу в процессе нормализации денежно-кредитной политики, а ЕЦБ ее смягчает, то, казалось бы, для EUR/USD определен один путь. Путь вниз. Так изначально и произошло после пресс-конференции Марио Драги, в ходе которой были озвучены сроки запуска программы долгосрочного рефинансирования, снижены прогнозы по ВВП и инфляции и заявлено, что ставки будут находиться на текущем уровне, по меньшей мере, до конца 2019. Европейский Центробанк дал «медведям» больше, чем те от него ожидали, однако успехи продавцов по факту оказались не такими впечатляющими, как можно было предположить.

Да, рынок не ожидал конкретики по LTRO. Да, не было оснований предполагать, что ЕЦБ сместит сроки изменения ставок на более поздний период. Да, снижение прогнозов по ключевым макроэкономическим индикаторам оказалось весьма масштабным (по ВВП с 1,7% до 1,1%, по инфляции с 1,6% до 1,2% на 2019), однако стоит ли впадать в панику «быкам» по EUR/USD? В прошлые годы программа долгосрочного рефинансирования у банков еврозоны особых лавров не снискала. Они брали кредиты и возвращали деньги в депозиты ЕЦБ. После того как Франкфурт опустил ставки по ним ниже нуля, спрос на LTRO и вовсе упал. Не факт, что он будет высок сейчас. В частности, испанские банки, вторые по величине заемщики после итальянских в рамках предыдущих раундов, уже заявили, что не нуждаются в деньгах. Программа не идет ни в какое сравнение с QE, которое оказывало давление на доходность облигаций, то бишь снижало стоимость затрат по займам, и поэтому не может быть расценена в качестве веского аргумента падения EUR/USD.

Что касается смещения сроков нормализации с «не ранее чем конец лета» на «не ранее чем конец года», то ЕЦБ просто отреагировал на показания срочного рынка, который сигнализировал о повышении ставков в середине 2020. ФРС делает то же самое, следя за кривой доходности, включая дифференциал ставок по векселям на 2 и 18 месяцев. Показатель ушел в красную зону, что свидетельствует в пользу смягчения денежно-кредитной политики на горизонте в 12-18 месяцев.

Динамика кривой доходности в США

Никаких подсказок основной валютной паре не сделал февральский отчет о состоянии рынка труда США. Несмотря на более чем скромный прирост занятости вне сельскохозяйственного сектора (+20 тыс., средняя заработная плата разогналась до 3,4%, а безработица упала до 3,8%. Смешанная статистика заставляет с повышенным вниманием относиться к последующим данным. А их на неделе к 15 марта будет более чем предостаточно. Американские розничные продажи, заказы на товары длительного пользования, инфляция и промышленное производство делают календарь весьма насыщенным.

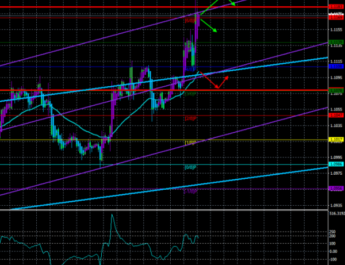

Технически отбой от важного уровня 61,8% от последней долгосрочной восходящей волны придал «быкам» по EUR/USD сил. Они не оставляют надежд реализовать таргеты по паттерну «Волны Вульфа». Правда, для начала покупателям необходимо вернуть котировки пары в пределы торгового диапазона 1,125-1,15 и активировать модель «Обман-выброс».

EUR/USD, дневной график

Материал предоставлен компанией InstaForex — www.instaforex.com

Регистрация