Ключевое событие недели – заседания ФРС США в среду, 20 марта – грозит стать проходным и не принести рынкам никаких новых ориентиров. Экономическая картина выглядит неустойчивой, данные по рынку труда вышли противоречивыми, причин ждать оптимизма в текущих условиях не приходится.

В пятницу Казначейство опубликовало очередной отчет по притоку иностранного капитала по январь включительно. Общий баланс – на минимуме с июля 2016 г., причем отток начался сразу, как только администрацией Трампа была инициирована торговая война с Китаем. Наблюдается массовый выход иностранных инвесторов с фондового рынка США, пока индексы поддерживаются вблизи максимумов за счет внутренних резервов, но достаточно одного серьезного события, чтобы устойчивость всей пирамиды оказалась под вопросом.

Позитив, поддерживавший рынки на протяжении всего 2019 г. и связанный в первую очередь с ожиданиями успешного исхода торговых переговоров США и Китая, постепенно исчезает. Встречу между Трампом и Си пришлось отложить предположительно до середины апреля, что означает отсутствие готовых к подписанию документов.

Нет сомнений, что сделка будет заключена, но её исход будет зависеть не от того, насколько успешными окажутся попытки США продавить нужный им исход, а от того, насколько успешной окажется попытка Китая найти формулы, при которых ограничение в одних пунктах позволит получить преимущество в других. Китай может проводить переговоры сколь угодно долго, тем более что он при этом продолжает проводить намеченные ранее реформы и уже приступил к политике монетарного стимулирования. Для США же время имеет гораздо большее значение, поэтому любая задержка с выходом на финальные договоренности является негативным фактором для доллара и усиливает давление на него.

В пользу снижения доллара указывают и рыночные ожидания по итогам заседания FOMC. Рынки ждут, что изменение прогнозов по ВВП, рынку труда и инфляции будет либо незначительным, либо в сторону ухудшения, а тон сопроводительного комментария – явно голубиным. По состоянию на утро понедельника рыночные ожидания по ставке, по данным СМЕ, не предполагают повышения в текущем году, поэтому изменение прогноза по ставке может иметь ключевое значение для доллара.

Еще одним фактором, способным изменить ожидания по доллару, является позиция ФРС по вопросу о сокращении баланса. Ключевым моментом здесь является вероятность продаж ипотечных облигаций и покупка вместо них трежерис, поскольку дефицит бюджета растет с космической скоростью. Формально такие операции будут в рамках плана по сокращению баланса, по сути будут означать японизацию политики ФРС.

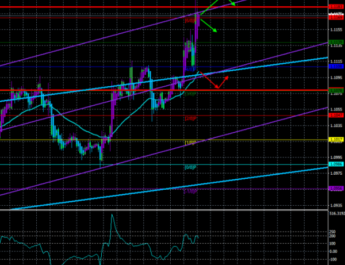

EURUSD

Темпы роста инфляции в еврозоне остаются умеренными, февральские данные по потребительским ценам вышли в точном соответствии с прогнозами, что оказало некоторую поддержку евро. Пост цен составил 0.3%, в годовом исчислении рост 1.5%, что ниже таргета ЕЦБ, но позволяет перевести дух и говорить о стабильности.

Евро в понедельник имеет слабую бычью направленность, которой пока недостаточно, чтобы прогнозировать выход за трендовую линию выше диапазона 1.1360/65. Более вероятна торговля в диапазоне, поддержка 1.1290/1300. Игроки будут ждать заседания FOMC и вряд ли предпримут серьезные до появления новых данных.

GBPUSD

Предложение Терезы Мэй перенести крайний срок по Brexit на 30 июня 2019 г. может в конечном счете устроить все заинтересованные стороны. Отсрочка позволит провести выборы в Европарламент на прежних условиях, а снижение угрозы выхода без соглашения остановит бегство инвестиций. Неопределённость остается, но её влияние на фунт станет менее негативным, что позволит ему сделать попытку к дальнейшему росту в среднесрочной перспективе.

Фунт может воспользоваться снижением напряженности, вероятность тестирования недавнего максимума 1.3350 высока. В то же время до 20 марта сильные движения маловероятны, торговля будет идти в диапазоне, пока не появятся новые вводные по доллару.

Материал предоставлен компанией InstaForex — www.instaforex.com

Регистрация